为什么现在要拿这个词大做文章?

/ t( E( u% i- B: C" k

$ m- g0 l+ O7 U4 v: J" C, L 因为投资者、经济学家和评论人士正得出一个结论:这个词过时了,不仅不再有用,而且实际上还产生了反效果。$ z3 C5 X7 U3 G5 b1 T& m# Y

; _' u6 S% H! ]/ [/ z4 S; h

“由于我们……是自己所挑选的词语的囚徒,因此我们得好好遣词,”意大利政治学家乔万尼•萨托利(Giovanni Sartori)如此说道。“新兴市场”这个表述自上世纪80年代出炉以来,在很长一段时间内似乎很贴切,人们很喜欢用它来描述地球上相当大一部分地区。随着世界发展变化,这个词逐渐失去了其对世人集体意识的影响力,因为它把人们的观感桎梏在日益虚假或无益的参数中。

9 ^3 [3 M& Z2 g) p* ?; ], j0 C9 I# ~0 ~, s8 i/ r1 e& E

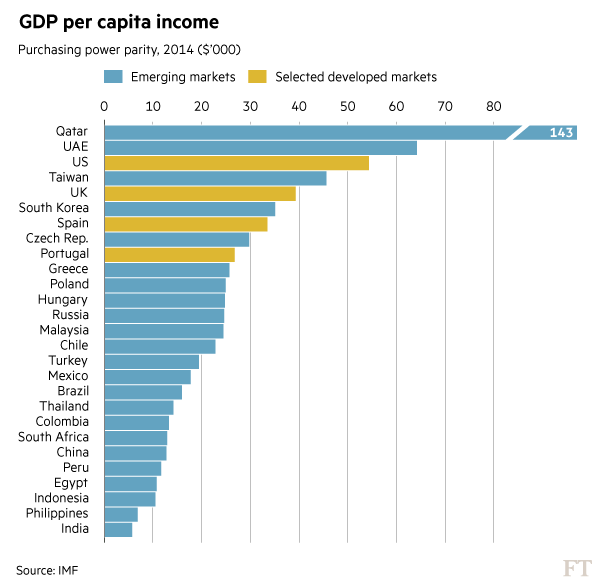

比如,数个“新兴市场”——尤其是受到经济衰退打击的巴西和俄罗斯——在经济意义上已经不再崛起,反而是在快速倒退。再比如,这个词赋予其群体内所有经济体的“均等感”完全是虚假的。卡塔尔、阿联酋和台湾地区都拥有比英国更高的人均国内生产总值(GDP),但它们发现自己与印度、菲律宾和印尼处于同一个定义空间。$ p$ M/ ~7 t7 O4 P, N, O

; R) D+ k8 R9 W4 }0 ~

但最重要的是,长期以来在全球事务中把“新兴市场”置于外围、把“发达市场”置于核心的等级体系也许正在解体。按购买力平价计算,发达国家对全球产出的贡献已经少于新兴经济体的贡献,占世界GDP的比重从2004年的54%降至2014年的43%。) t; i& M$ ]# Y3 ~

$ y1 C ]4 X0 p5 _ k$ A. v

这种不一致不仅造成有缺陷的定义,进而误导分析,固化偏见,而且会对投资组合的回报产生有害影响。过去30年里逐渐发展起来的新兴市场股票和债券指数,影响着西方基金经理配置资金的方式。由于他们的表现是根据所在资产类别的主要指数来评定的,这些经理一般会试图投资于指数所含的多数甚至全部资产。这种做法在新兴市场带来问题,因为多个关键指数只是把一些不协调的、风险状况大相径庭的资产拼凑在一起。举例来说,摩根大通(JPMorgan) EMBI,CEMBI,GBI-EM和ELMI+指数虽然70%至90%由投资级债券构成,但是借用Loomis Sayles基金经理彼德•马伯尔(Peter Marber)的话来说,其余标的资产都是“垃圾”。因此,试图以这些指数中的任何一个为参照的基金经理,实际上是被邀请往他的投资组合添加垃圾。( o0 Z! \! z2 R% ^: e, g

3 n4 p! q! C% O 今后两周,英国《金融时报》将发表“新兴市场”这一定义的几个替代词语,并主持一场辩论,看哪一个定义最有帮助。提前评判这场辩论将是愚蠢的,但可能出现的情况是,没有一个表述足以概括被国际货币基金组织(IMF)认定为“新兴和发展中经济体”的152个国家的多样性。7 p9 I6 _9 s! r4 E7 l

/ \* g5 H) H' k2 m& x" V 人们可能从自己的视角出发而特别注意某些特性。比如发展经济学家可能会认为,关键标准应当包括人均GDP、教育普及度、健康指数以及一个国家经济基础的多样性。基金经理会认为,国际资本进入一国金融市场的能力是关键。跨国公司的策略师可能会认为,一个国家对直接投资的开放程度,加上其在竞争力和清廉榜单上的排名,将是重要的决定因素。3 d/ X W# v _- O

8 d$ D B1 c: O1 x2 _: j C 一切都有待定夺。就现阶段而言,越来越明显的是“新兴市场”这个表述已越来越不合用。不如放弃它,以释放我们的想象力,让我们构思一个更为精细的模型,通过它来理解世界。

# K0 p" r, D4 y4 {

4 f' {" E' ], c/ k* J8 u) H 来源:英国金融时报

* m- |$ A) @4 Z# F" u |